Contabilitatea operatiunilor efectuate in valuta se tine atat in moneda nationala, cat si in valuta, prin valuta intelegandu-se alta moneda decat leul.

Operatiuni in valuta

O tranzactie in valuta este o tranzactie care este exprimata sau necesita decontarea intr-o alta moneda decat leul, inclusiv tranzactiile rezultate atunci cand o entitate:

a) cumpara sau vinde bunuri sau servicii al caror pret este exprimat in valuta;

b) imprumuta sau ofera spre imprumut fonduri, iar sumele ce urmeaza sa fie platite sau incasate sunt exprimate in valuta; sau

c) achizitioneaza sau cedeaza intr-o alta maniera active, contracteaza sau achita datorii exprimate in valuta.

Diferenta de curs valutar este diferenta ce rezulta din conversia unui anumit numar de unitati ale unei monede intr-o alta moneda la cursuri de schimb diferite.

Reguli de inregistrare a tranzactiilor in valuta

- O tranzactie in valuta trebuie inregistrata initial la cursul de schimb valutar, comunicat de BNR, de la data efectuarii operatiunii.

- In cazul datoriilor de leasing financiar in valuta, acestea se inregistreaza la cursul de schimb al pietei valutare comunicat de BNR la data acordarii finantarii. In situatia in care data acordarii finantarii este zi nebancara, la calculul diferentelor de curs valutar aferente se va avea in vedere cursul de schimb al pietei valutare comunicat de BNR in ultima zi bancara anterioara acesteia.

- Diferentele de curs valutar care apar cu ocazia decontarii creantelor si datoriilor in valuta la cursuri diferite fata de cele la care au fost inregistrate initial pe parcursul lunii sau fata de cele la care sunt inregistrate in contabilitate trebuie recunoscute in luna in care apar, ca venituri sau cheltuieli din diferente de curs valutar.

- Atunci cand creanta sau datoria in valuta este decontata in decursul aceleiasi luni in care a survenit, intreaga diferenta de curs valutar este recunoscuta in acea luna. Atunci cand creanta sau datoria in valuta este decontata intr-o luna ulterioara, diferenta de curs valutar recunoscuta in fiecare luna, care intervine pana in luna decontarii, se determina tinand seama de modificarea cursurilor de schimb survenita in cursul fiecarei luni.

- Atunci cand creanta sau datoria este decontata intr-o luna ulterioara, diferenta recunoscuta in fiecare luna, care intervine pana in luna decontarii, se determina tinand seama de modificarea cursurilor de schimb, survenita in cursul fiecarei luni.

- La finele fiecarei luni, creantele si datoriile in valuta se evalueaza la cursul de schimb al pietei valutare, comunicat de BNR din ultima zi bancara a lunii in cauza. Diferentele de curs inregistrate se recunosc in contabilitate la venituri sau cheltuieli din diferente de curs valutar, dupa caz.

In SmartBill Conta inregistrarea tranzactiilor in valuta se face usor, diferitele variante sunt:

1.In cazul achizitiilor si vanzarilor, exista separarea pe achizitii/vanzari externe si interne

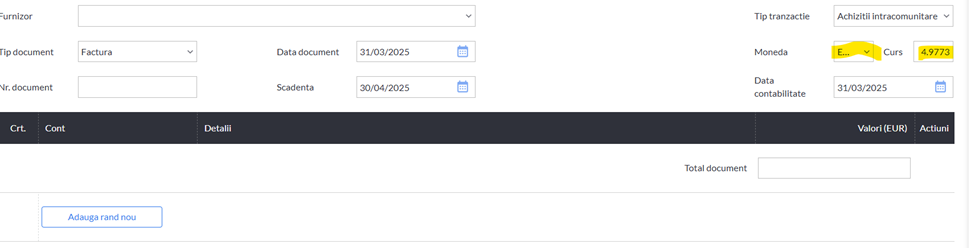

In cazul celor externe se seteaza valuta documentului, urmand ca aplicatia sa genereze cursul BNR valabil pentru ziua respectiva:

2. In cazul platilor si incasarilor care au loc la o data ulterioara, aplicatia inregistreaza automat diferentele de curs care rezulta din inchiderea tranzactiei

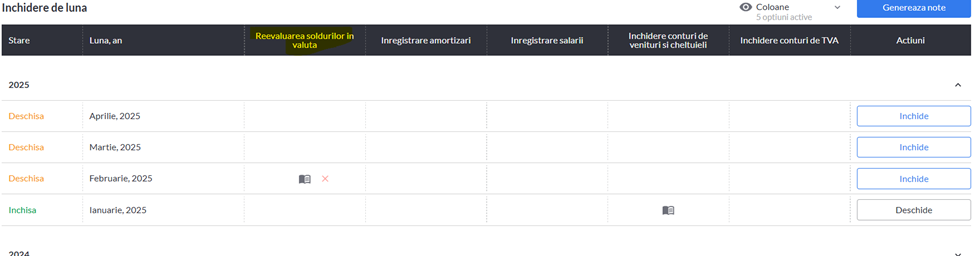

3.La final de luna, reevaluarile se efectueaza automat prin sectiunea Note diverse-Inchidere de luna

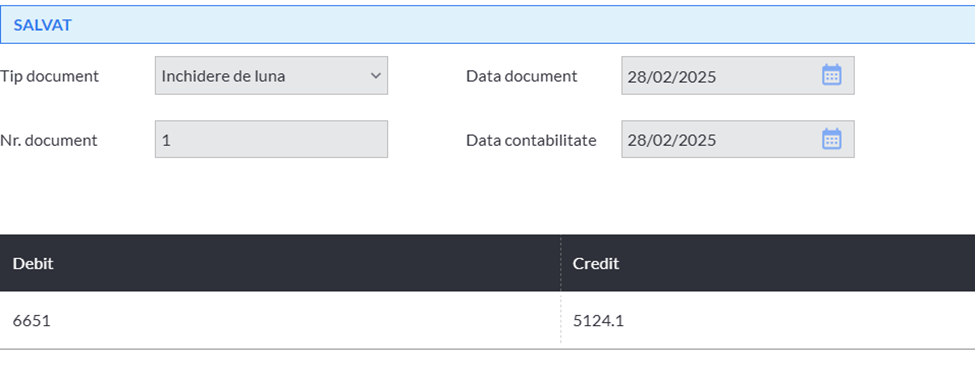

Iata un exemplu in cazul reevaluarii contului bancar in valuta: 6651 = 5124.1

In cazul oricarei modificari, notele de reevaluare se pot sterge si se mai pot genera inca o data.

Fluctuatiile cursului valutar reprezinta o realitate economica cu impact semnificativ asupra societatilor care efectueaza tranzactii in valuta.

Inregistrarea corecta a diferentelor de curs valutar in contabilitate este foarte importanta pentru evidenta unui profit corect.